個人住民税が年金特別徴収のかたは,4月から令和7年度の仮徴収が始まります

印刷用ページを表示する更新日:2025年4月1日更新

令和7年4月の年金支給分より令和7年度個人住民税(市・県民税)の仮徴収が開始されます。

仮徴収とは

個人住民税は,毎年6月に賦課決定します。そこで,4月・6月・8月に支給される年金からは暫定の税額が特別徴収(年金天引き)されます。

これを,仮徴収といいます。

仮徴収と本徴収の関係

公的年金から徴収する年間の特別徴収税額の平準化を図るため,仮徴収税額(4月・6月・8月)は,前年度分の公的年金所得等に係る年税額の2分の1に相当する額となります。

6月に本年度の年税額が確定後,10月以降の特別徴収(本徴収)で残りの税額の調整が行われます。

|

仮徴収 |

本徴収 |

|||||

|---|---|---|---|---|---|---|

|

年金支給月 |

4月 |

6月 |

8月 |

10月 |

12月 |

2月 |

|

(前年度分の年税額÷2)÷3 |

(年税額-仮徴収税額)÷3 |

|||||

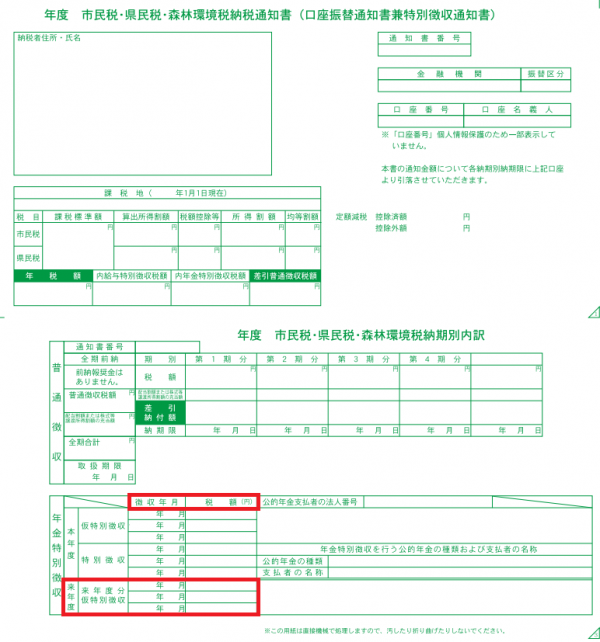

仮徴収税額は通知書にてご確認ください

令和6年6月に市税務課から送られた「市民税・県民税・森林環境税納税通知書」にて内容をご確認ください。3ページ(市民税・県民税・森林環境税納期別内訳)に仮徴収税額が記載されています。

※仮徴収税額が変更となる場合は,変更の都度,通知書をお送りします。変更通知書にて仮徴収税額をご確認ください。